Gửi bình luận

Loạt ứng dụng (app) đầu tư tài chính fintech, cùng lời chào mời lãi suất hấp dẫn… Nhưng ít nhà đầu tư hiểu về fintech, để lựa chọn kênh đầu tư an toàn.

Trước những rủi ro tiềm ẩn từ các ứng dụng đầu tư tài chính fintech, Ủy ban Chứng khoán Nhà nước đã khuyến cáo nhà đầu tư cần tìm hiểu kỹ thông tin về các tổ chức huy động, yêu cầu đối tác cung cấp giấy tờ pháp lý trước khi thực hiện đầu tư, trong đó bao gồm cả đầu tư qua phương thức điện tử.

Nhà đầu tư cũng có thể tìm hiểu về các dịch vụ, sản phẩm đầu tư của các công ty quản lý quỹ được Ủy ban Chứng khoán Nhà nước cấp phép tại website của các công ty quản lý quỹ.

Lợi dụng kẽ hở độ phủ của pháp luật, rất nhiều app đầu tư tài chính được doanh nghiệp công nghệ lập ra, hoạt động trọng vùng xám, để huy động vốn với số vốn rất nhỏ từ nhà đầu tư, kèm theo quảng cáo lợi nhuận cao, lãi suất hấp dẫn… tiêu biểu là các ứng dụng: 3Gang, Infina, Savenow, BUFF …

Tuy nhiên, hoạt động đầu tư này sẽ là rủi ro cho nhà đầu tư và doanh nghiệp khi cơ quan quản lý nhà nước thực hiện siết loại hình dịch vụ này, và doanh nghiệp làm ăn thua lỗ, mất khả năng thanh khoản...

Thực trạng là phần đa các app đầu tư tài chính thực hiện việc huy động vốn từ nhà đầu tư bằng hợp đồng điện tử, với nhiều tên gọi khác nhau như: Hợp đồng hợp tác đầu tư, Hợp đồng hợp tác kinh doanh và sử dụng dịch vụ… và đều được doanh nghiệp gọi là hợp đồng BCC.

.jpg)

Đơn cử như ứng dụng 3Gang của Công ty CP Lendbiz Capital. Theo truyền thông chính thức từ 3Gang, đây là ứng dụng tích lũy & đầu tư thông minh, với số vốn ban đầu từ 30.000 VND, nhà đầu tư đã có thể bắt đầu tích lũy...

Ứng dụng này hướng đến các cá nhân và nhà đầu tư nhỏ lẻ, những người không có nhiều vốn. Trong số đó không ít đối tượng là học sinh, sinh viên, giáo viên,... những người thu nhập thấp thường xuyên tham gia hoạt động trên không gian mạng bằng điện thoại di động.

Thông qua app 3Gang được cài đặt trên điện thoại di động, nhà đầu tư có thể tham gia đầu tư các sản phẩm: Tích lũy; Đầu tư; Gửi góp; Bảo hiểm, được 3Gang cam kết với lãi suất rất cao.

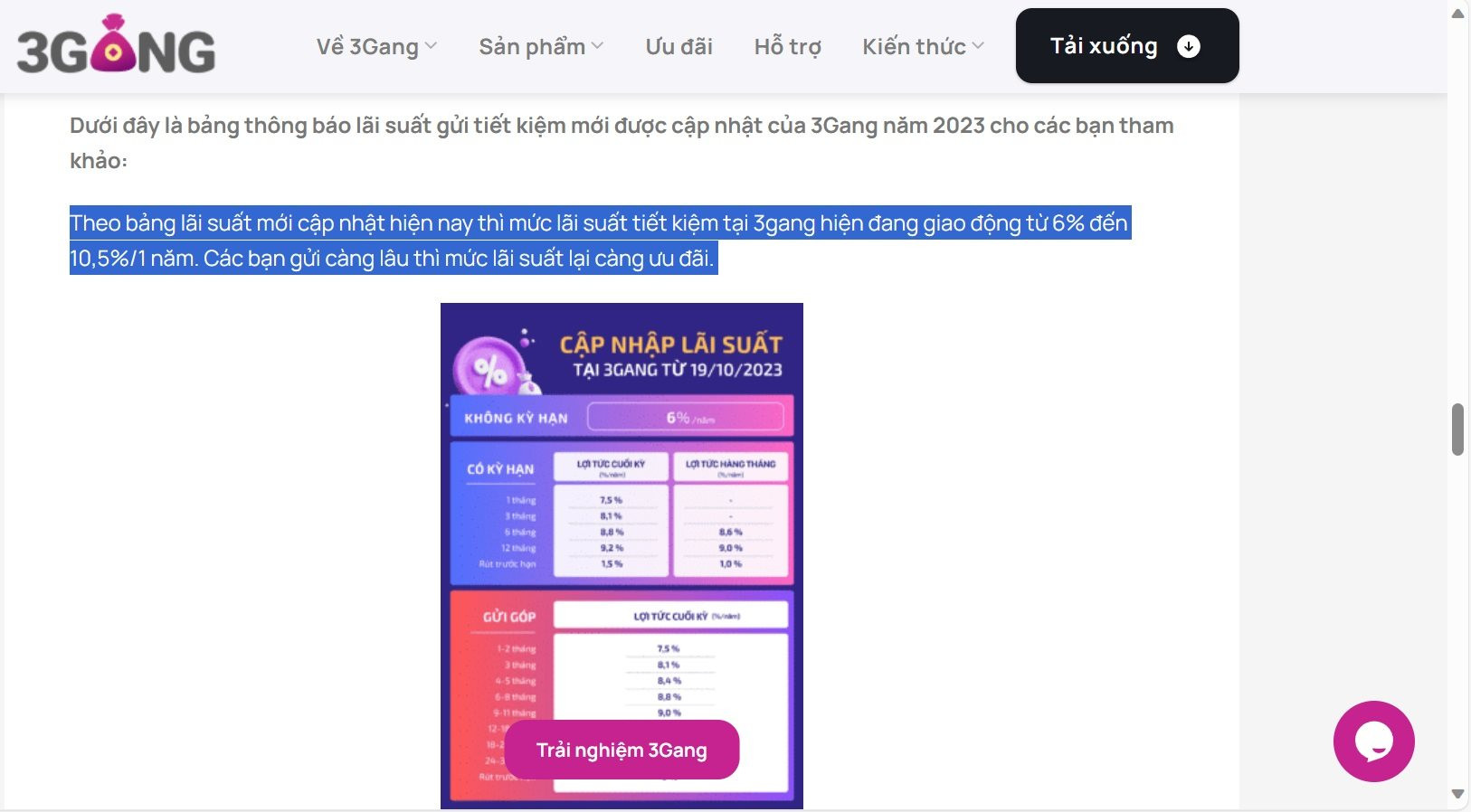

Ví như sản phẩm Gửi góp, 3Gang cam kết nhà đầu tư được hưởng lãi suất hấp dẫn từ 5-8.8% và tự động thay đổi theo lãi suất thị trường. Ngoài ra 3Gang cung cấp cho khách hàng nhiều gói tiết kiệm với kỳ hạn khác nhau. Mức lãi suất tiết kiệm tại 3Gang giao động từ 6% - 10,5%/1 năm, gửi càng lâu thì mức lãi suất lại càng ưu đãi.

Có thể thấy bản chất của gói đầu tư 3Gang đang triển khai, giống như huy động tiền gửi tiết kiệm của các tổ chức tín dụng, nhưng lại có lãi suất cao hơn tiền gửi tiết kiệm tại các ngân hàng, khiến không ít người cả tin dễ dàng xuống tiền để tham gia sản phẩm đầu tư mà 3Gang cung cấp.

.jpg)

Chưa dừng lại ở đó, để hút tối đa vốn từ nhà đầu tư, 3Gang sử dụng doanh nhân, Tiktoker để truyền thông về sản phẩm.

Đơn cử như Sark Vương - Chủ tịch Công ty Cổ phần Đầu tư PVG khẳng định, 3Gang có các định chế tài chính lớn như Ngân hàng Quân đội (MBBank); Bảo hiểm Bảo Việt đứng sau, nên yên tâm khi đầu tư…

.jpg)

Tuy nhiên, nhà đầu tư sẽ không biết được tiền của họ khi đổ vào 3Gang, được 3Gang sử dụng ra sao, hiệu quả đến đâu, vì mọi thông tin về báo cáo tài chính, chưa bao giờ được chủ sở hữu 3Gang cung cấp cho nhà đầu tư…

Theo tài liệu mà chúng tôi tìm hiểu được, dữ liệu tài chính của Lendbiz Capital chủ sử hữu 3Gang có thực trạng kinh doanh liên tục nhiều năm bết bát, khi đối diện với tình trạng kinh doanh dưới giá vốn. Cụ thể:

Năm 2020, Lendbiz Capital có doanh thu thuần đạt 38 triệu đồng, nhưng giá vốn bán hàng lại cao chót vót, ở mức 215 triệu đồng, dẫn tới Lendbiz Capital lỗ gộp 177 triệu đồng. Mặc dù Lendbiz Capital thu về 201 triệu từ doanh thu hoạt động tài chính, nhưng sau khi trừ đi các chi phí, doanh nghiệp báo lỗ sau thuế 109 triệu đồng.

Sang tới năm 2021, hoạt động kinh doanh của Lendbiz Capital còn “thê thảm” hơn khi tình trạng kinh doanh dưới giá vốn mang tới khoản lỗ gộp 605 triệu đồng, tăng 3,4 lần so với năm 2020.

Điểm sáng duy nhất của doanh nghiệp là doanh thu tài chính tăng mạnh lên mức 4,1 tỷ đồng. Tuy nhiên, chi phí tài chính cũng bám đuổi sát nút khi tiêu tốn tới 3,8 tỷ đồng. Kết quả, năm 2021, Lendbiz Capital tiếp tục báo lỗ sau thuế 500 triệu đồng.

Đáng chú ý, kết thúc năm 2021, nợ phải trả của Lendbiz Capital đạt mức 59 tỷ đồng, tăng hơn 19 lần so với cùng kỳ năm 2020. Ở chiều ngược lại, vốn chủ sở hữu giảm nhẹ về mức 9,3 tỷ đồng…

.jpg)

Từ những dữ liệu kinh doanh của Lendbiz Capital chủ sử hữu 3Gang cho thấy, doanh nghiệp này nhiều năm liền làm ăn thua lỗ. Doanh thu chủ yếu đến từ hoạt động tài chính; hay nói cách khác doanh thu đó, chính là các khoản đầu tư của nhà đầu tư.

Chính điều đó đã nói nên, 3Gang hoạt động thiếu bền vững, khi nguồn vốn để hoạt động chủ yếu là đi vay để trả lãi ngày.

Tuy nhiên, ứng dụng 3Gang ngày đêm vẫn miệt mài gọi vốn. Có lẽ nhà đầu tư cũng cần có tiếng nói mạnh mẽ, yêu cầu doanh nghiệp sở hữu 3Gang cung cấp thông tin báo cáo tài chính và tình hình hoạt động kinh doanh các năm để lựa chọn sản phẩm an toàn, và tuân thủ pháp luật.

.jpg)

Bài học bất động sản Nhật Nam vẫn còn nguyên giá trị, khi rất nhiều nhà đầu tư “vướng bẫy đường mật lãi suất cao” và đổ tiền cho doanh nghiệp này. Trong khi bất động sản Nhật Nam liên tục nhiều năm thua lỗ, và không có bất cứ dự án chính thức nào được cơ quan có thẩm quyền cấp phép.

Hiện Quốc hội đang thảo luận về Luật các tổ chức tín dụng (sửa đổi), nên chăng cũng cần định nghĩa rõ và quy định chi tiết về huy động tiền gửi tiết kiệm, để triệt tiêu các doanh nghiệp fintech lợi dụng vùng xám để hoạt động, quảng cáo gây hiểu nhầm và tiềm ẩn tới an ninh trật tự về sau.